매달 급여에서 차감되는 4대 보험 중 국민연금 다들 잘 아시죠? 다만, 인구감소 및 기대수명 증가로 인해 기금 고갈 문제로 왈가왈부되고 있는데요. 이로 인해 많은 분들이 국민연금을 제대로 탈 수나 있는지, 국민연금 수령나이가 언제가 될지 걱정이신 분들이 많으실 겁니다. 그래서 수령나이와 조기/연기 수령나이에 대해서 알아보았습니다.

국민연금이란?

국민연금제도는 가입자가 전국민을 대상으로 하는 보험이라고 생각하시면 이해가 쉽습니다. 가입자들의 월급을 의무적으로 가져간다는 게 다를 뿐, 일반 보험처럼 돈을 거두어 적립하고, 수령나이 및 수령조건에 해당하는 가입자들에게 기금을 돌려주는 제도입니다. 노령으로 근로소득을 상실하신 분들을 위해 안정적인 생계유지를 위해 수급하는 게 제도의 도입 목적입니다.

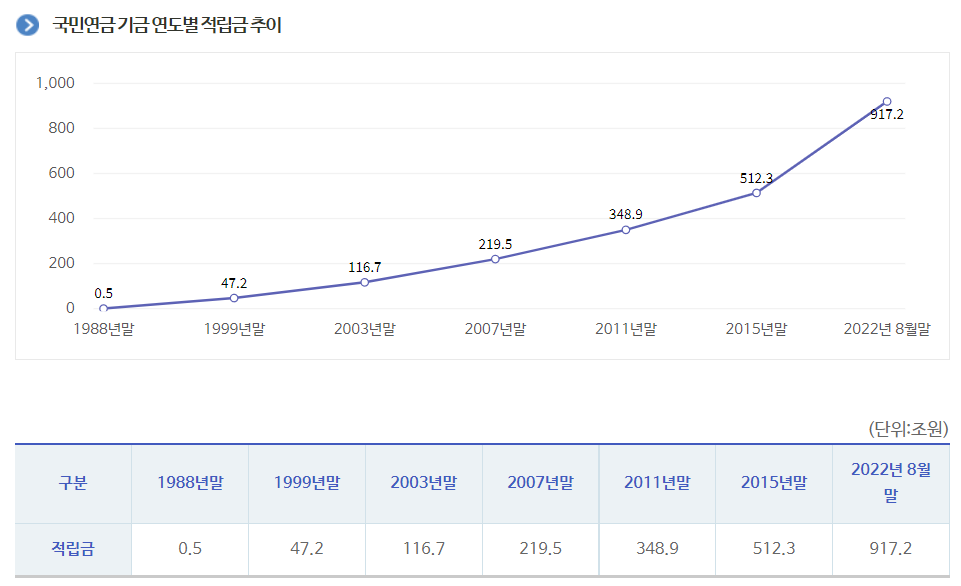

1988년부터 국민연금 도입 후 현재까지 기금 규모는 917.2조 원('22. 8월 기준)으로, 규모면에서는 세계 3대 연기금 중 하나로 성장했습니다. 국내 채권(34.8%), 해외주식(26.8%), 국내 주식(16.6%) 등 투자 다변화를 통하여 누적 운용수입금 494.6조 원을 기록했어요.

그럼에도 불구하고, 출산율 하락 및 기대수명 증가가 급격함에 따라 기금 고갈시기가 앞당겨질 것으로 예측하고 있어요. 한국 경제 성장 둔화 또한 앞당겨지는 요인 중 하나로 보고 있습니다.

매달 급여에서 9%(가입자 4.5 + 회사 4.5)를 내고 있는데 고갈이라고 하면 걱정이시죠? 국민연금 구조는 국민연금을 현재 납부하는 가입자들의 돈이 상당부분 연금수령자들에게 들어갑니다. 현재 납부자는 미래의 수령자가 되는 것이죠. 정부에서는 기금이 고갈되더라고 연금 지급을 멈추지 않을 것이라 말합니다. 다만, 지금의 제도로는 유지될 수는 없는 것이죠.

국민연금 수령나이

국민연금 납부는 18세 이상 ~ 60세 미만 근로자에게 의무적으로 부과됩니다. 가입기간 10년을 채우면 수급이 가능합니다. 현재 1969년생 이후부터는 65세부터 수령할 수 있어요. 자세한 수령나이는 아래와 같습니다.

▲ 1952년생까지 60세부터

▲ 1953년생 ~ 1956년생까지 61세

▲ 1957년생 ~ 1960년생까지 62세

▲ 1961년생 ~ 1964년생까지 63세

▲ 1965년생 ~ 1968년생까지 64세

▲ 1969년생부터 65세

국민연금 규모가 2040년 초반에 정점을 찍고, 그 뒤 점점 고갈되어 2057년(약 35년 후)에는 고갈이 예측되기 때문에, 1980년 ~ 90년생들은 수령나이가 점점 더 늦춰질 것으로 예상됩니다.

그렇다면 꼭 수령나이에 맞게만 수령받을 수 있을까요? 꼭 그렇지만은 않아요.은퇴시기 및 소득활동 여부에 따라 생계가 어려우시면 앞당겨 받으실 수 있고, 상대적으로 여유로시면 연기하여 받으실 수 있습니다.

국민연금 조기 및 연기 수령나이

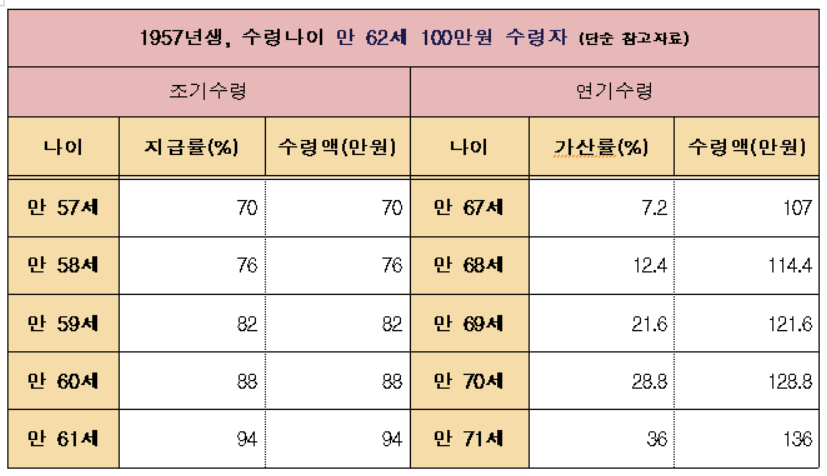

조기수령의 조건은 국민연금 가입기간 최소 10년 이상, 나이는 수령나이 도달 5년 전부터(출생연도에 따라 만 56세 ~ 만 60세) 신청 가능합니다. 다만, 1년 앞당겨질 때마다 수급액이 6%씩 감액되기 때문에, 수급연령 도달 5년 전(70%), 4년 전(76%), 3년 전(82%), 2년 전(88%), 1년 전(94%) 받으실 수 있습니다.

반대로 경제적 상황 및 건강 상태를 고려하여 수급 시기를 연기하시고자 하는 분들은 증액되어 수령하실 수 있습니다. 연기 기간은 최대 5년이며, 1년 늦출 때마다 7.2%가 가산되어 연기 5년 후(36%), 4년 후(28.8%), 3년 후(21.6%), 2년 후(14.4%), 1세(7.2%) 더 받으실 수 있습니다.

자세한 사항이 궁금하시면 국민연금공단 홈페이제에서 확인하실 수 있습니다. 이상 국민연금 수령나이 관련하여 알아보았습니다. 추후 수령액 및 수령방법 등의 내용으로 찾아뵙겠습니다.

국민연금공단

www.nps.or.kr