물려받은 재산에 대한 세금을 절세하기 위해 방법을 모색하고 있나요? 상속세는 증여세와 세율이 동일하지만, 과세방식의 차이점으로 인해, 증여세가 더 절세효과를 기대하지만, 국민 대부분이 다양한 공제를 받을 수 있는 상속세가 유리하다고 합니다. 상속세 면제 한도액 및 상속세율 등에 대해 알아보겠습니다.

증여세 면제 한도액 (증여세 계산기)

부동산 등을 증여받으셨습니까? 가족이라도 일정이상의 재산을 증여받을 때, 그에 대한 세금(증여세)을 납부해야 하며, 잘 모르셔서 누락하실 경우에도 가산세가 붙는 등의 불이익을 볼 수 있어

for.givetheinfo.com

상속세란?

재산을 가진 자가 사망했을 때, 그 재산이 유가족에게 무상으로 이전되어 당해 상속재산에 대해 부과되는 세금을 상속세라고 합니다. 상속세는 납부의무자가 신고 및 납부하는 세금이며, 신고만으로 끝나는 것이 아닙니다. 상속세 결정은 정부가 하는 것으로 자진 신고를 하였더라도, 적정성 검사(실사, 서면 검사)를 실시하여 세목이 결정됩니다.

상속세 과세대상은 망자(피상속인)가 상속개시일 기준으로 거주자인지, 비거주자인지에 따라 과세대상 범위가 달라집니다. 거주자(국내 주소를 두거나 183일 이상 거소를 둔 사람)인 경우 국내·외에 있는 모든 상속재산이 과세대상이며, 비거주자는 국내에 있는 모든 상속재산만 과세대상입니다.

임의로 상속세에 대해 계산해보고 싶으시다면, 아래 계산기가 도움 됩니다. 용어가 헷갈리시는 분들은 아래 글을 더 참조하셔서 계산해 보시기 바랍니다.

상속순위

| 1순위 | 직계비속과 배우자 | 항상 상속인 |

| 2순위 | 직계존속과 배우자 | 직계비속이 없는 경우 |

| 3순위 | 형제자매 | 1, 2 순위가 없는 경우 |

| 4순위 | 4촌 이내의 방계혈족 | 1, 2, 3순위가 없는 경우 |

망자(피상속인)의 유언 또는 사인증여에 따라 상속분할이 이루어지는데, 만약 그러한 의사표시가 없다면 위의 순위에 따라 상속받게 됩니다. 피상속인과 촌수가 가까울수록 우선순위이며, 동순위에 피상속인과 촌수가 같은 상속인이 여러 명일 때는 공동상속인이 되고, 공동상속인이 없는 경우 단독상속인이 됩니다.

배우자는 직계비속과 마찬가지로 동순위에 해당하며, 만약 직계비속이 없을 경우 2순위인 직계존속과 공동상속인이 됩니다. 만약, 직계존속도 없다면 단독상속인이 됩니다. 또한, 피상속인의 배우자는 직계비속 또는 직계존속과 공동상속인이 된 경우 상속분의 5할(50%)을 가산해서 상속받습니다.

상속세율표

| 과세표준 | 세율 | 누진공제액 |

| 1억원 이하 | 10% | - |

| 5억원 이하 | 20% | 1천만원 |

| 10억원 이하 | 30% | 6천만원 |

| 30억원 이하 | 40% | 1억6천만원 |

| 30억원 초과 | 50% | 4억6천만원 |

상속세율은 과세표준(세액계산 시 기준이 되는 과세대상의 금액) 구간에 따라 최소 10%에서 최대 50%까지 누진세율을 적용합니다.

상속세와 증여세의 세율은 동일하나, 가장 큰 차이점은 과세 방식에 있습니다. 증여세는 증여받는 자가 얼마를 받았냐에 기준으로 계산하지만, 상속세는 망자가 총 재산을 얼마나 남겼는지에 대하여 세금을 부과합니다. 자칫 상속세가 불리해 보이나, 상속세의 다양한 공제로 인해 실제 전국민의 98%가 상속세가 유리할 정도로 세금이 확 줄어드는 효과가 있습니다.

상속세 면제 한도액 (상속세 공제 한도)

그렇다면, 상속세의 다양한 공제제도에 대해 살펴보겠습니다. 상속세 공제에는 크게 ①기초공제, ②기타 인적공제, ③배우자공제, ④일괄공제, ⑤금융재산 공제로 구분됩니다.

①기초공제 2억원 우선 공제되며, ②기타 인적공제는 망자의 부양가족 수에 따라 추가공제가 이루어집니다. 자녀·연로자(65세 이상)인 경우 1인당 5천만 원, 미성년자·장애인인 경우 1인당 1천만 원 × 잔여 연수(19세까지 잔여연수, 기대수명 연수)로 공제받습니다.

③배우자공제는 실제 상속받은 금액이 없거나 5억 원 미만이라면을 전액 공제하는 제도인데, 만약 5억원 이상을 상속받는다면 최대 30억 한도에서 공제합니다.

④일괄공제는 거주자의 사망으로 상속이 개시되는 경우, 기초공제와 기타 인적공제를 합친 금액과 5억원 중에서 더 큰 금액을 선택하여 공제받을 수 있습니다. 만약 기초공제와 기타 인적공제가 합한 금액이 5억 원을 넘지 않는다면 일괄 공제를 통해 5억원을 공제받으면 되는데, 보통 5억원을 넘기지 못하기 때문에 일괄공제를 받는 편입니다.

⑤금융재산 공제 상속재산가액 중 금융자산이 있는 경우 최소 2천만 원에서 최대 2억 원까지 공제해 줍니다. 구체적으로는, 금융재산 2천만 원 이하는 전액 공제를, 2천만원 초과 ~ 1억 원 이하는 2천만원 공제를, 1억원 초과 ~ 10억 원 이하는 해당 순금융재산가액의 20%를, 10억원 초과는 2억 원을 공제해 줍니다.

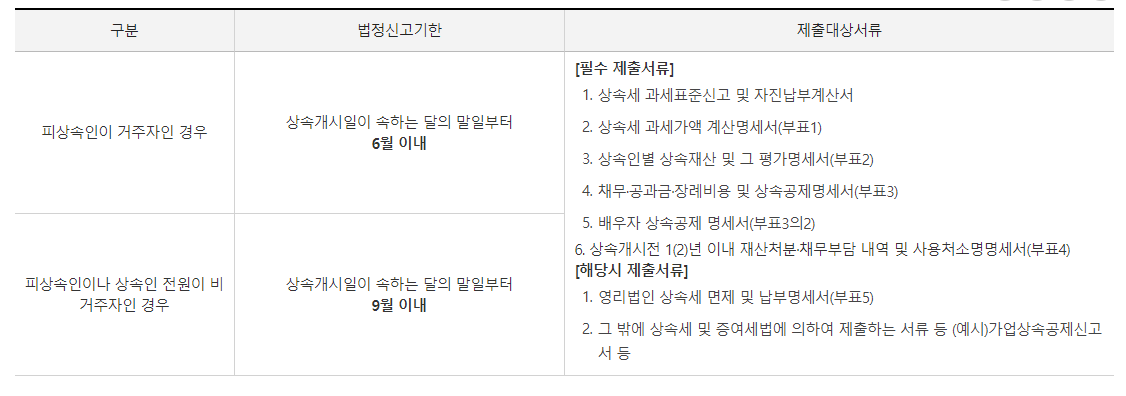

신고기한 및 필요서류

신고기한은 피상속인이 거주자인지 비거주자인지에 따라 다릅니다. 필요서류 등은 아래 표와 같습니다.

아래 동영상은 국세청에서 제작한 상속세 정기신고 신청방법입니다. 참고하시기 바랍니다.